ずっと使っていない銀行口座はありませんか?

使わない銀行口座は、解約せずに放置しているとお金が増えるどころか損をする可能性があります。

銀行にお金を預けていて気づいたら損をしていた!なんてことがないように、デメリットと対策を詳しくご説明します!

Contents

銀行口座を解約せずに放置するデメリットとは

小さい頃に親が開設してくれた銀行口座がそのままになっている。昔働いていた会社で給与振込が指定の銀行だったために開設した口座を放置している。

…など、今は使っていない銀行口座をお持ちの方は、意外と多いのではないでしょうか。

普段その銀行口座は使わないけど、いくらか預金があるから解約せずそのままにしている、という方は要注意です!

使わない銀行口座は、放置してしまうとデメリットがあります。

銀行に預けていれば安心と思っていても、今は逆に減ってしまう可能性もあるんです。

使わない銀行口座を解約しないまま放置するデメリットとは、具体的にどんな事なのでしょうか。

休眠預金になってしまう可能性がある

お持ちの銀行口座で10年以上取引がないと、「休眠預金」として扱われてしまうデメリットがあります。

休眠預金とは文字のごとく、使われずに眠っているお金とみなされて、自分の預金から社会に役立てられるお金として使用されてしまう可能性があります。

これは、2016年12月に国会で可決され、2018年1月からすでに施行されている「休眠預金等活用法(正式名称「民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律」)という法律で決められていることなんです。

銀行にお金を預けていたら、いつの間にか自分のお金ではなくなってしまった、ということは防ぎたいですよね。

休眠預金については、後ほど改めて詳しくご説明します。

未利用口座管理手数料が発生する可能性がある

銀行は、1つの口座を管理するために、システム利用料など年間数千円のコストがかかるそうです。

りそな銀行を初めとして、使っていない銀行口座に管理手数料が発生する銀行が増えてきています。この手数料のことを、「未利用口座管理手数料」と言います。

りそな銀行では、2004年4月1日以降の新規開設口座で、2年以上一度も取り引きが無く口座残高が1万円未満の口座に対して、年間1,320円(税込)の未利用口座管理手数料が発生します。

その他の都市銀行としましては、三菱UFJ銀行は、2021年7月以降の新規開設口座で、2年以上取り引きが無い口座に対して、年間1,320円(税込)の未利用口座管理手数料が発生します。

三井住友銀行は、2021年4月以降の新規開設口座で、2年以上一度も取り引きが無く口座残高が1万円未満の口座に対して、年間1,100円(税込)の未利用口座管理手数料が発生します。

銀行により、口座保有者の年齢によっては未利用口座管理手数料が発生しなかったり、同じ銀行内で他に借り入れがあれば未利用口座管理手数料は免除されたりと、その他の条件は異なります。

地方銀行や信用金庫でも同じように、未利用口座管理手数料が発生することがあります。

使っていない銀行口座に未利用口座管理手数料が発生するかどうか、一度確認してみると良いでしょう。

預けているだけでは預金が増えない

「銀行にお金を預けていればお金が増える」というのは昔の話、ということはご存知の方も多いですよね。

1980年代末期から1990年代初期の、いわゆるバブル経済と言われた時代には、銀行の定期預金は【年利6%】ほどでした。

これは、預けていたお金が約12年で倍になる計算です。

一方現状の大手都市銀行の金利は、普通預金口座は【0.001%】、定期預金口座は【0.002%】です。

1年間100万円を普通預金口座に預けると、もらえる利息は10円です。

しかし、普通預金の利息は年に2回反映されます。10万円を預けていると、1回の利息は0.5円となり1円に満たないため、利息は0円となります。

銀行口座に預金がいくらかあるからと言って解約せずに放置していても、利息が発生するためには最低20万円が必要で、1年間20万円を預けた結果もらえる利息はたったの2円です。

銀行口座を解約しないデメリット!休眠預金になる理由と対策

10年間取り引きが無い銀行口座は、休眠預金になるデメリットがあることはご説明しましたね。

ではそのデメリットである休眠預金について、さらに詳しく見ていきましょう。

どうして休眠預金になってしまうの?

10年以上取り引きが無い預金は、【毎年1,200億円】ほど発生しているそうです。

その後【500億円】ほど払い戻しされているようですが、それにしてもすごい額ですよね!

もちろん、余剰資金を銀行に預けて貯めているという人のお金もありますが、忘れ去られていたり、名義人が亡くなっていたりと、行き場の無くなってしまうようなお金もあるはずです。

それでも銀行側は、全ての口座に年間数千円のコストを払い続けなければいけません。

そこで、そうしたお金を社会に役立てようと作られた法律が、「休眠預金等活用法(正式名称「民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律」)というわけなんです。

しかし私達利用者からすると、いくら法律で決まっているとはいえデメリットと言えますよね。

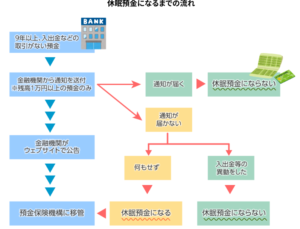

では、どんな流れで休眠預金になってしまうのか、確認してみましょう。

銀行口座が休眠預金になる前のお知らせ

使っていない銀行口座を解約せずに放置して10年経ってしまう、なんてことは誰にでも起こり得ますよね。使うことが無ければ、忘れてしまいます。

しかし、安心してください。いつの間にかそのお金が自分のものではなくなっていた、なんてことは無さそうです。休眠預金になる前に、お知らせをしてくれます。

まず、最後の取り引きから9年経過すると、預けてある各金融機関のウェブサイト上でお知らせがあります。

さらに、預金残高が1万円以上であれば、登録してある住所に各金融機関から通知が郵送されます。この通知はメールで送られる場合もあります。

これらの通知がきちんとその住所やメールアドレスに届けば、その口座は休眠預金になることはありません。

預金残高が1万円以上であり、住所やメールアドレスに変更が無い場合であれば、いつの間にか休眠預金になってしまうことは無いんです。

引用:政府広報オンライン

[st-mybox title=”メモ” fontawesome=”fa-file-text-o” color=”#727272″ bordercolor=”#ff0000″ bgcolor=”#FAFAFA” borderwidth=”0″ borderradius=”5″ titleweight=”bold” title_bordercolor=”” fontsize=”” myclass=”st-mybox-class st-title-under” margin=”25px 0 25px 0″]

休眠預金になってしまっても、手続きをすれば払い戻しできます!

[/st-mybox]

銀行口座が休眠預金になるのを防ぐには

通知が届かなかったりして、いつの間にか休眠預金になってしまった、なんてことは防ぎたいですよね。

対策としましては、

- 使わない銀行口座でも預金残高を1万円以上にしておく

- 引っ越しやメールアドレスが変わったら変更手続きをする

- 必要の無くなった口座は解約する

- 銀行口座を用途別に整理して把握しておく

などです。

管理できる口座だけにしておくと、忘れてしまうこともなくなりますよね。

銀行口座の解約手続きに必要なもの

銀行口座は店頭で解約する他に、アプリやインターネットバンキング、電話や郵送で解約の手続きができる場合もあるようです。

それらの方法で解約する場合は、手続き方法によって解約に必要なものが異なりますので、事前に確認してお手元に用意しておきましょう。

銀行口座を店頭で解約する場合は、本人が解約の手続きをする必要があります。

店頭で解約する場合に、どの銀行でも原則として必要なものは以下になります。

- 本人確認書類

- 通帳(発行している場合)

- 届出印

- キャッシュカード(発行している場合)

本人確認書類とは、運転免許証・各種健康保険証・マイナンバーカード・パスポート・在留カードまたは特別永住者証明書・住民票の写しなどの他に、各種福祉手帳なども認められる銀行もあるようです。

また、銀行や解約する口座の状況によっては、顔写真付きのものでないと認められないこともあります。

解約手続きに必要なものは各銀行によって異なる場合がありますので、事前に一度確認してみると良いですね。

これから開設するなら!銀行口座おすすめ5選

街中に店舗がある銀行と、実店舗は無くオンライン上で全ての取り引きができるネット銀行がありますが、どちらもメリットとデメリットはあります。

使う目的などによっても、どの銀行が良いかは変わってきます。

金利・ATMの使いやすさ・手数料などから、これから開設するのにおすすめの銀行口座をご紹介します。

あおぞら銀行BANK支店

あおぞら銀行BANK支店は、あおぞら銀行のネット銀行です。店舗や窓口がありません。

普通預金口座は、国内トップの金利【0.2%】です。

ゆうちょ銀行のATMから無料で入出金可能なので、使いやすさも問題ありませんね!

アプリで口座を管理でき、口座内に目的別口座としてさらに分けて管理できるので、貯蓄用におすすめです。

また、デビットカードを使用すると、その額に応じてキャッシュバックがあるので、貯蓄しながら普段使いにも活用できる銀行です。

引用:あおぞら銀行公式HP

楽天銀行

楽天証券と楽天銀行の口座を連携してマネーブリッジをすると、普通預金口座の金利が300万円までは【0.1%】になります。

さらに、楽天カードの引き落とし口座に設定すると、楽天市場で買い物をする時にポイントがプラス1倍になります。

ハッピープログラムという優遇プログラムを活用すれば、コンビニやゆうちょ銀行などのATM手数料や他行振込手数料が無料になったり、楽天ポイントの獲得倍率がアップします。

楽天市場をよく利用する方には、おすすめな銀行です。

引用:楽天銀行公式HP

住信SBIネット銀行

SBI証券と住信SBIネット銀行の口座を連携することで、「ハイブリット預金」が利用可能になり、預金口座金利が【0.01%】になります。

スマートプログラムという優遇プログラムのランクによっては、提携コンビニATMの利用手数料が月【最大20回】、365日24時間無料になり、他行への振込手数料も月【最大20回】無料になるという特典も。

口座内に10個まで目的別口座を作ることができるので、1つの口座で用途ごとに貯金したい方にもおすすめです。

イオン銀行

イオンやミニストップに設置してあるイオン銀行のATMや、ゆうちょ銀行・三菱UFJ銀行・みずほ銀行のATMも手数料無料で利用可能です。

イオン銀行Myステージの特典によって、他行ATM利用手数料や他行振込手数料が無料になり、さらに普通預金口座の金利が【最大0.1%】になります。

イオンのお客様感謝デーには、イオンカードセレクトやキャッシュ+デビットカードの支払いで5%オフです。

イオンでお買い物をよくする方には、とてもお得な銀行です。

引用:イオン銀行公式HP

ゆうちょ銀行

ゆうちょ銀行の最大のメリットは、全国どこにでもゆうちょ銀行の窓口やATMがあり、ゆうちょ銀行や郵便局に設置されているATMであれば、時間外や土日でも手数料が無料なところです。

そのATMの数は【約3万2000台】で、都市銀行全てを合わせたATMが【約2万台】なのと比べると圧倒的ですね。

ゆうちょ銀行の口座を1つは持っているという人も多いのではないでしょうか。

引用:ゆうちょ銀行公式HP

銀行口座を解約せずに放置するデメリットは?そのままだと損する!?まとめ

- 使わない銀行口座を解約せずに放置すると、休眠預金になってしまう可能性があるデメリットがある

- 使わない銀行口座を解約せずに放置すると、未利用口座管理手数料が発生する可能性があるデメリットがある

- 使わない銀行口座を解約せずに放置すると、金利が低いためほとんど利息がつかないデメリットがある

- 預金残高が1万円以上あれば、休眠預金になる前に登録している住所やメールアドレスまで通知が届く

- 銀行口座を店頭で解約するには、本人確認書類・通帳・届出印・キャッシュカードが必要である銀行が多い

- ネット銀行や都市銀行など、それぞれのメリットや特典を考えて、自分の生活にあった銀行を選ぼう

使わない銀行口座をそのまま放置しているという人は多いと思います。

銀行口座の整理をしてみたら、思わぬ預金があってラッキーなんてこともあるかもしれません!

一度、お持ちの銀行口座をきれいに整理してみてはいかがでしょうか。

コメント