皆さんは個人型確定拠出年金(イデコ)を利用していますか?

イデコとは公的年金とは別に個人で老後資産を形成するための制度ですが、2017年の制度改正で主婦や公務員まで対象が拡がったことで利用者が格段に増えました。

しかし、元本割れを心配してなかなか踏み出せない人も多いはず。

今回はイデコのデメリットやメリット、元本割れへの対策について解説します!

Contents

イデコのデメリットは元本割れ?年齢・手数料なども!

イデコは毎月拠出した掛金を投資信託などで運用し、将来年金として受け取る制度ですが、デメリットも存在します。

主なデメリットには以下のようなものがあります。

[st-midasibox title=”デメリット” fontawesome=”” bordercolor=”” color=”” bgcolor=”” borderwidth=”” borderradius=”” titleweight=”bold” myclass=””]

- 元本割れのリスクがある

- 60歳まで引き出せない

- 手数料がかかる

- 転職・退職の都度自身で手続きが必要

- ケースによっては税負担が重くなる場合がある

[/st-midasibox]

主なデメリットについて詳しく見ていきましょう。

イデコのデメリット①元本割れのリスクがある

多くの人が気にするイデコのデメリットが、元本割れの可能性があること。

掛金の運用に投資信託などを選んだ場合、運用成績によって資産額が拠出額を下回る(=元本割れ)可能性があります。

掛金が全額戻ってこないかもしれない、将来いくら受け取れるかわからないという点を不安に感じる人も多そうですね。

イデコのデメリット②60歳まで引き出せない

一度イデコに拠出すると、原則60歳まで引き出せません。

そのためライフイベントで必要になる車の購入、住宅購入の頭金、教育費といった支出には貯蓄で対応し、イデコは完全に老後資金と割り切る必要があります。

イデコのデメリット③手数料がかかる

イデコが単なる積立の貯金と異なるのが、手数料がかかるという点です。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#BDBDBD” bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 加入・移管時手数料(¥2,829)・・・契約時のみかかる手数料

- 加入者手数料(¥105)・・・掛金納付のたびに毎月かかる手数料

- 資産管理手数料(¥66)・・・掛金を拠出していなくても毎月かかる手数料

- 運営管理手数料 ・・・金融機関によって金額は異なり、毎月発生する

- 給付事務手数料(¥440)・・・60歳以降1回受け取る毎にかかる手数料

- 信託報酬 ・・・投資信託を保有するためにかかる手数料

商品によって金額が異なり資産から控除される

[/st-mybox]

一度イデコを始めるとこれだけの手数料がかかります。

お金を貯めたいはずなのに損しているのでは?と思ってしまっても無理はありませんね。

イデコとはどんな制度?必要性とメリットも理解しよう

イデコを検討していると慎重になるあまりデメリットに目が行きがちですが、メリットが上回らなければこれだけ普及しませんよね。

イデコのメリットや必要性もきちんと理解しておきたいところです。

イデコとはどんな制度?なぜ必要なの?

イデコ(個人型DC・401kと呼ばれることもあります)の正式名称は「個人型確定拠出年金」。

その名の通り、個人が拠出して自分の年金を準備するための任意加入の制度です。

普通の積立と異なるのは運用商品を選べる点と、運用益が非課税になったり所得税と住民税が軽減されたりといった税制メリットがある点です。

[st-kaiwa3]なぜ政府はそこまでしてイデコを普及させたいの?[/st-kaiwa3]

[st-kaiwa4 r]それは国民である私たちに老後資金を「自助努力」で準備させたいからだよ。[/st-kaiwa4]

日本の年金制度は自分がこれまで払ってきたお金を受け取るわけではなく、現役世代が払っている年金をそのまま高齢者が受け取る仕組み。

これから若い世代が少なくなると年金制度としては苦しくなってくるわけです。

また、「マクロ経済スライド」という「物価が上がったからと言ってその分年金を引き上げることはしませんよ」という仕組みが導入されており、私たち国民にとっては不利な話です。

そこで政府は年金だけで老後の生活は保障できないことを前提に、個人の「自助努力」を支援するためにイデコなど資産形成を支援する方針を打ち出しているんです。

最近よく聞く「NISA(ニーサ)」などもその一環ですよ。

[st-kaiwa3]つまり何も準備していないと老後大変なことになるよ!というメッセージなのね…[/st-kaiwa3]

2019年に金融庁が「老後資金は2,000万円必要」とする報告書を出し物議を醸したのは記憶に新しいですが、老後に向けて早い段階からマネープランを立てておくことは重要と言えます。

イデコのメリット①老後資産を増やせる

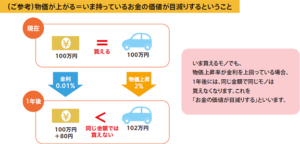

イデコは元本保証ではありませんが、裏を返すと資産が増える可能性もあるということです。

現在の銀行の定期預金利率は0.002%程度のところが多く、積立の定期預金をしてもほとんど増えません。

[st-kaiwa3]元本保証ならその方が安心じゃないの?[/st-kaiwa3]

実は金額は減らなくても物の値段が上がればお金の価値は目減りしてしまいます。

つまり、100万円で買えていた物が数十年後には買えなくなり、お金が足りなくなってしまうということが起こるんです。

現在日本銀行は物価の上昇率2%を目指しているので、それを上回る利率で運用しなければ手元のお金の価値が減ってしまうことになります。

その点イデコは元本保証ではありませんが、反対に運用成績によっては増える可能性も充分に秘めています。

上手に活用して老後の安心を手に入れたいですよね。

イデコのメリット②老後の資産を形成できる

イデコは60歳まで引き出しできないというデメリットもありますが、これはイデコには「老後のための資産形成をする」という明確な目的があるからです。

[st-kaiwa3]積立の預金だとついつい引き出してしまうのよね…[/st-kaiwa3]

その点、イデコは60歳以降の老後資金を強制的に確保できるので安心です。

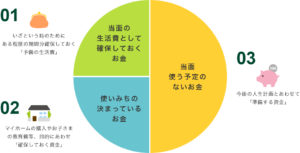

また、イデコ以外のお金に関しても用途を明確にしておくことは大切です。

生活費、車関連やリフォーム代、老後資金…と明確に分けておくことで、効率的に資産形成を行えますよ。

イデコのメリット③運用を任せられる

長く続けるからには気になる色々な手数料。

[st-kaiwa3]貯めるのにこんなに手数料を取られたら損してしまうんじゃないの?[/st-kaiwa3]

そう感じるのも無理はありません。

ですが、自分で株などに投資して、先ほど挙げた年2%以上のリターンを得ようとしたらどうでしょうか?

経済やマーケットの勉強をし、証券会社で口座を開いて、自分で銘柄を選び売り時や買い時を見定めて…と考えるとかなりの労力ですよね。

[st-kaiwa4 r]時間も知識もかなり必要になりそうだね。[/st-kaiwa4]

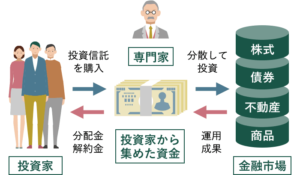

イデコなら運用商品を指定してそのまま自動積立を続けるだけ。

投資信託はプロが銘柄の選定や売買をしてくれるいわば株のパッケージ商品なので、時々運用状況を確認すれば大丈夫です。

引用:投資信託とはー松井証券

労力をカットする手数料と思えば、それほど高くないですよね。

イデコのデメリットの元本割れにはどう対策すればいい?

イデコのメリットや必要性はわかっても、運用というものに抵抗感がある人は多いはず。

日本人には投資はギャンブルというイメージが根強いですし、投資経験がなければなおさら不安になるのも無理はありません。

リスクを正しく理解して、元本割れへの対策を考えましょう!

イデコのデメリットの元本割れの対策!リスクを正しく理解する

[st-kaiwa3]老後は心配だけど、運用に失敗して減ってしまうなら運用しない方がましよ。[/st-kaiwa3]

[st-kaiwa4 r]リスクを知ると不安になるよね。ところで「リスク」の正しい意味を知ってる?[/st-kaiwa4]

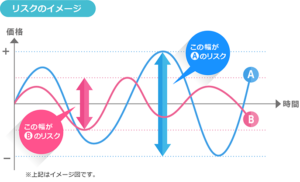

資産運用における「リスク」とは、「値動きの振れ幅」のことを言います。

つまり下方向に振れることだけでなく、上方向に振れることも「リスク」と言います。

「ハイリスク・ハイリターン」という言葉なんかはその振れ幅を踏まえた言葉ですよね。

「リスク」と聞いて怖いものや悪いものと決めつけなくても大丈夫。

下がる可能性と同時に上がる可能性も秘めていると理解してくださいね。

イデコで元本割れしないためには?利益が出ている時の対処法

元本割れしないためにはどんな対策をすれば良いのでしょうか?

利益が出ている状況であれば「スイッチング」という方法で利益を確定させることができます。

これは持っている運用商品を売却して、他の商品に乗り換える手続きです。

イデコでの運用に慣れるまでは、利益が出ているタイミングでこまめに売却することで不安を軽減できるかもしれません。

イデコでは定期預金も選択可能なので、不安であれば売却した資産をいったん定期に入れることも可能ですよ。

イデコで元本割れしたら?損が出ているときの対処法

そうは言っても運用している以上は元本割れのリスクはついて回ります。

では、元本割れしてしまったらどう対処すればよいのでしょうか?

これも知識があるかないかで対処が違ってきます。

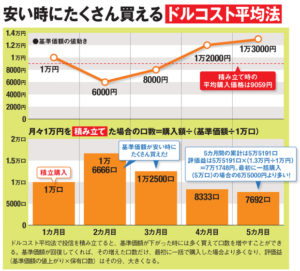

知っておきたいポイントは2つ、「ドル・コスト平均法」と「長期保有の重要性」についてです。

ドル・コスト平均法とは、一定の周期かつ一定の金額で金融商品を買い付ける方法のことです。

毎月決まった金額で金融商品を買うイデコがまさにこの方法ですね。

普通は金融商品が値下がりしたら損をしてしまいますが、ドル・コスト平均法を使った場合は違います。

価格が下がったということは安くたくさん買えるチャンスなんです。

[st-kaiwa3]バーゲンと同じね![/st-kaiwa3]

ここで平均購入価格を下げられるので、一度に投資をするよりも時間を分散した方がリスクを抑えられますよ。

引用:ザイ・オンライン

長く運用する上では、選択している運用商品が値下がりしたら「ラッキー、たくさん買える!」と思うくらいの心の余裕が大事ですよ。

また、長期運用の視点を持つことも重要です。

長く保有するほど収益が安定し、短期売買の失敗も防ぐことができます。

運用商品は常に価格が動くもの。多少のことには動じず、価格が戻るのを待ちましょう。

引用:ダイヤモンド・オンライン

イデコのデメリットは元本割れ?メリットと対策も正しく理解しよう!まとめ

イデコのデメリットやメリット、元本割れへの対策などを見てきました。いかがでしたか?

初めてだとイデコのデメリットやリスクがつい目に付いてしまいますが、負けないくらいのメリットがあるのもこのイデコの制度。

若い世代ほど年金に不安を感じている人も多いですが、イデコは老後のための資産形成に有効な方法ですよ。

投資に重要な「長期・積立・分散」を実践できるのがこのイデコ。上手に活用して老後の安心を手に入れましょう!

コメント