老後2000万円問題、住宅ローン、近年の急激な物価上昇。

家計はどんどん苦しくなり、我々日本人のお金の悩みは増すばかりですよね。

この記事に辿り着いてくれたあなたはきっと

「今後のためにも投資を始めたい。国債なら低リスクって聞くし、やってみたいな」

と考えていらっしゃるのではないでしょうか。

断言します!個人向け国債を今から始めるのはもったいない!

国債買うくらいならネットバンクで定期預金する方が全然いい。

でももっと言うなら、私は投資信託こそぜひおすすめしたいです。

[st-kaiwa6]

今回は投資初心者のあなたへ投資歴5年の主婦が徹底解説致します。

[/st-kaiwa6]

Contents

個人向け国債のデメリット、とにかく金利が低すぎるんです!

そもそも国債を買うとはどういうことなのでしょうか?

簡単に言うと「私達のお金を国に貸して、国から返してもらうときに貸したお金とその利子を受け取れる」ということです。

つまり、国に貸したときの金利(利子)の分だけ我々の儲けになるのです。

金利が高いと利益が大きくなり、金利が低いと利益は少なくなります。

そして今、日本はとっても金利が低いんです。

個人向け国債は3種類ある

国債は「金利の条件」、「国からお金を返してもらうまでの期間」の組み合わせが3種類ありますので見ていきましょう。

| ◆個人向け国債固定3年 | ◆個人向け国債固定5年 | ◆個人向け国債変動10年 | |

| 金利 | 国債を買った時の 金利が固定される |

国債を買った時の 金利が固定される |

国債を買った時から10年間 金利変動に合わせて 受け取れる利子が変動する |

| 期間 | 3年 | 5年 | 10年 |

| 特徴 | 買ったタイミングで3年後に いくら受け取れるかわかる |

買ったタイミングで5年後に いくら受け取れるかわかる |

買ったタイミングで利益がいくら受け取れるかはわからない。 金利が低いときに変動金利で買えば、10年間の内に金利が上がった際はその分の恩恵を受け取れる。 |

個人向け国債に共通しているデメリット

- 国債を購入してから1年間は基本的に換金できない。

株や投資信託などは好きな時に解約できますが、国債は購入してから1年間は途中換金できない運用となっていますので注意が必要です。

- 満期より前に換金する場合は直近一年分の利子が受け取れない

例えば変動10年の国債を購入し、4年間で換金したくなったとします。

その場合は1〜3年目までの金利は受け取れますが、4年目の金利は受け取れません。

1年間は何も運用されていないことと同じになります。

- 国債も含む投資商品は運用利益に約20%の税金が差し引かれます

これは株や投資信託などの投資商品全てに共通していることですが、利益から20%は税金として納めることが必須となっています。

(NISAなどで株や投資を行った場合は納税が免除になりますが、国債はNISA対象外です)

個人向け国債に共通しているメリット

- 国が破綻しない限り元本は100%保証されます。

数年前にギリシャが破綻したニュースを覚えていらっしゃいますか?

そんなことがない限り、国債は国によって100%元本保証されます。

日本が破綻する可能性は現時点で限りなく0に近いと言われていますので、安心ですね。

- 金利は最低「0.05%の金利」が約束されています。

マイナス金利のときも必ず0.05%の金利が受け取れます。

利益が元本だけではなく利益が保証されていることも、国債の強みです。

- 個人向け国債は1万円から購入可能なのです。

個人向け国債は1万円から購入可能で、購入できる金額に上限はありません。

数十万、数百万円単位からでないと買えない株に比べると、始めやすいですね。

個人向け国債について理解できたでしょうか?

上記の内容を押さえておけば、国債についてはバッチリです。

元本は国に保証されているし、金利もマイナスになることはない国債。

投資商品の中では最も低リスクな商品と言えます。

[st-kaiwa6]

でも皆さん!

国債よりももっと金利のいいものがあるって知っていますか?

[/st-kaiwa6]

今、個人向け国債の金利は変動10年で0.09%、ネットバンクの定期は0.2%

まずは現在(2022年8月時点)、国債の金利がどのくらいあるのかみていきましょう。

個人向け国債の金利とは

- 個人向け国債固定3年・・・適用利率0.05%(税引前)

- 個人向け国債固定5年・・・適用利率0.05%(税引前)

- 個人向け国債へ変動10年・・・適用利率0.11%(税引前)

そして先ほどもお伝えしましたが、投資商品には約20%の税率がかかります。

それを計算すると・・・

- 個人向け国債固定3年・・・適用利率0.0398425%(税引後)

- 個人向け国債固定5年・・・適用利率0.0398425%(税引後)

- 個人向け国債変動10年・・・・適用利率0.09%(税引後)

※個人向け国債2022年8月4日〜2022年8月31日の発行条件にて算出しています。

国債は国が「最低利率0.05%」を保証してくれますが、それは税引前の利率です。

実際はその運用利益から約20%の税金が課されますので、手取りはさらに減ることになります。

それでも元本保証してくれるし、メガバンクの金利(だいたい0.002%)とかに比べたら、個人向け国債変動10年の利率は特に充実しているように感じます。

[st-kaiwa6]メガバンクの金利はあってないようなものですが、今ネットバンクの金利はとても充実しているんです![/st-kaiwa6]

ネットバンクの金利とは

ネットバングの金利は税引き後の金利でも平均して「0.2%~0.1」 となっています。

国債変動10年と比べても1.5~2倍も高く設定されています。

でもネットバンクと言っても本当にたくさんの中から選ぶのは大変ですよね。

[st-kaiwa6]私が調べた中でベスト3をご紹介します![/st-kaiwa6]

2022年8月時点 私調べ!定期預金で金利の高い銀行ベスト3

今回は100万円を5年定期する場合で調べています。

第1位 あおぞら銀行・・・定期預金金利0.25%(税引後0.2%)

あおぞら銀行は定期預金だけでなく、普通預金も0.2%(税引後0.159%)の金利となっています。(今後変動する可能性もあります)もはやメガバンクにお金を預ける意味がわからなくなってきますね…

第2位 オリックス銀行・・・定期預金金利0.27%(税引後 0.215%)

定期預金の金利はとても高いですが、普通預金の金利が0.001%とメガバンク以下となっているため私的2位とさせて頂きました!

第3位 UI銀行・・・定期預金金利0.2%(税引後0.159%)

ちなみにUI銀行も普通預金は0.1%(税引後0.0795%)と高めです。

現時点では国債変動10年を買うよりも、金利だけみると圧倒的にネットバンクの方が利益はでます。

国債は元本保証されますが、銀行預金も1000万円までは銀行が破綻しても保証されますので安心ですね。

しかし、国債は途中解約した際に直近1年間分の利益は捨てることになりますが、それ以前の利益は受け取れるメリットもあります。定期預金の場合、途中解約すると金利はほとんど0になります。

国債に充てようとしているお金がどういったお金なのかにもよりますが、直近5年10年は確実に使わずに貯めるお金になるのであれば、ネットバンクの定期預金もぜひ視野に入れるのも一つの手ですよね。

しかし近年諸外国の金利上昇に伴い、ここ数ヶ月の間に日本国際の金利も少しですが上がってきています。

現時点(2022年8月)では国債よりネットバンクの方が金利は高いですが、今後国債がネットバンクの金利を超える日が来ないとも言い切れません。

そういった意味では国債変動10年を買えば、金利が今後上昇してもその旨味を取り逃がすことがないと言えます。

[st-kaiwa6]さて、ここまでを読んで頂くと私が国債やネットバンクをオススメしているように思えますが、私は実際どちらも持っていません(笑)[/st-kaiwa6]

そもそもあなたが最初に国債を買おうと思った理由はなんでしょうか?

恐らく全員がこう答えると思います。

「お金を増やしたいから」

では国債やネットバンクでお金を貯めれば、あなたのお金は増えるのでしょうか?

答えは「NO‼︎」です。

資産形成を考えるなら個人向け国債変動10年よりも「投資信託」がオススメ!

国債やネットバンクの定期預金で5年間100万円を運用した場合一体いくらの儲けになるでしょうか?

- 国債・・・100万円×0.09%=1年間で900円×5年間=4,500円

- ネットバンク・・・100万円×0.27%=1年間で2,700円×5年間=13,500円

※比較するために国債の金利は変動10年の0.09で固定して計算

※オリックス銀行の定期預金金利0.27%を適用

※複利は含まない

たった5年間で1万円前後の利益しか得ることができません。

それくらいの金額なら日雇いのバイト1日で稼げてしまいそうだな〜と私は思います。

もっと確実に自分の未来のために資産形成を考えたい方へ、投資信託をオススメします。

投資信託とは、集めたお金を金融のプロがまとめて運用してくれる金融商品のことです

あなたは今後どの株が上がるか予測できますか?

私は全く予測できる自信がありません。そしてほとんどの方が私と同じように「予測なんてできるわけない」と思っていますよね。

自分で予測を立ててお金を投資できる人はぜひそのやり方で頑張ってください。

では私達はどうするのが良いのでしょうか?

金融のプロに頼みましょう!

投資信託とは私達のようにお金を出資したい人から集めたお金を一つにまとめ、投資の専門家である運用会社が全世界の株や債券へ分散投資し、その運用利益が私達に還元される金融商品のことです。

[st-kaiwa6]もう少しわかりやすく見ていきましょう![/st-kaiwa6]

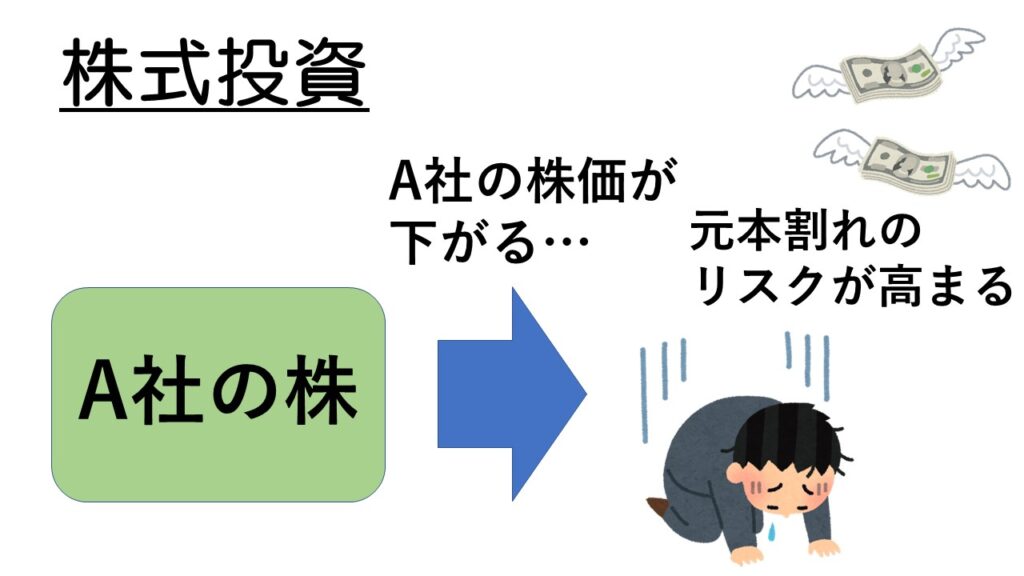

例えば個人で会社Aの株を購入するとします。

運用している間に会社Aの株が値上がりすれば、それはあなたの利益になります。

しかしもしその会社に不祥事があったり、売上が伸びなかったりした場合どうなるでしょうか?株の価値が下がれば、もちろん私達の資産も一瞬でマイナスとなるわけです。

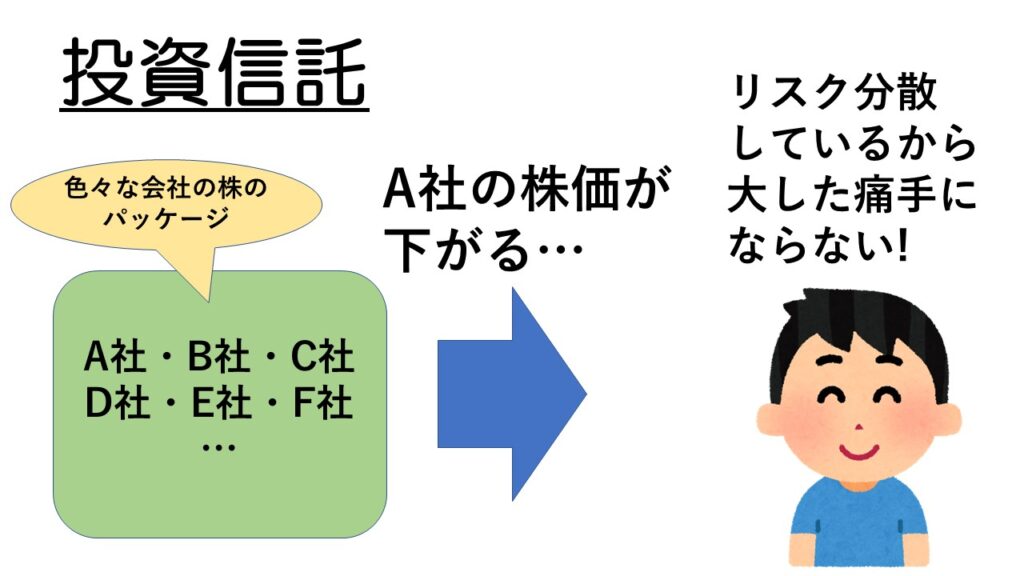

では投資信託で株式が500社分集まった銘柄を購入するとします。

運用している間に500社の内の会社Aの株価が大幅に下落してしまいました。

しかし、私達は500社分の株を分散して購入していることになりますので、

1社がダメになっても、他の499社の株が値上がりすれば、私達の利益がマイナスになる可能性を防ぐことができます。

このように投資信託は少しずついろいろな会社の株を集めて分散投資することで、リスクも分散しながら株の投資を行うことができるのです。

投資信託するならインデックスファンド一択です!

投資信託にも大きく分けて2種類の商品があります。

それは「アクティブファンド」と「インデックスファンド」です。

[st-kaiwa6]

長いカタカナの用語って本当に嫌ですよね…

簡単に説明します!

[/st-kaiwa6]

- アクティブファンド・・・運用のプロの方が投資判断を行い、株価指数を上回る運用成果を目指す運用方法です。

簡単に言うと投資のスーパープロが己の知識をフル回転させて、もっと儲かるように人為的に識別して投資を行うことです。

人が行いますので、こちらの投資信託の方が手数料は高く、またリスクも高くなります。

投資信託の中ではハイリスク・ハイリターンな投資方法です。

- インデックスファンド・・・特定の株価指数と連動した運用を目指す運用方法のことです。

簡単に言うと、日経平均株価が3%上がれば、投資信託も3%あがり、日経平均株価が3%下がれば、投資信託も3%下がります。

インデックスファンドとはインデックス(例えばTOPIXなど)に含まれる銘柄をすべて持っていることと同じになります。

こちらの投資は手数料が安いこと、またリスクも低いです。

インデックスファンドは低リスクですが低リターンではありません。

アクティブファンドはインデックスファンドに運用成績で負けているのです。

ここの内容を語ると話が難しくなり、迷宮入りしてきますので割愛させて頂きますが、ほとんどのアクティブファンドはインデックスファンドに勝てていないのが現実です。

投資を知り尽くしたプロが運用しても、インデックスを上回る結果にはならないというのに、素人が個別で株を始めることがどれだけのリスクになるかについては言うまでもないですね。

投資初心者が投資信託で利益を得ようと思うならば、低リスクでかつ運用成績の良いインデックスファンド一択であることは間違いありません。

[st-kaiwa6]

インデックスファンドで投資信託することはアメリカの主婦には常識中の常識です。

日本人でいう、生命保険に加入するくらい当たり前のことらしいですよ!

[/st-kaiwa6]

積立NISAで毎月積み立てることがオススメ!

インデックスファンドで投資信託を買うことをオススメしましたが、実際どのように運用するのがよいでしょうか。

先ほど国債について説明した際に、投資をすると運用利益に約20%の税金が課されるとお伝えしたことを覚えていますか。

それは投資信託でも同じです。しかし「NISA」という金融口座を開設して、その範囲内で運用すれば、その口座で購入した銘柄については、運用利益の課税が免除されることになります!

実はNISAにも2種類の口座があります。

| 積立NISA | NISA | |

| 運用期間 | 20年間 | 5年間 |

| 年間上限金額 | 40万円 | 120万円 |

| 投資対象 | 投資信託・ETF | 自由 |

| 出金 | 自由 | 自由 |

NISA口座は1人につき1つまでと決まっており、積立NISAとNISAどちらも開設することはできません。どちらか1つを選んで開設することになります。

色々な考え方がありますが、私個人としては、長期で資産形成を考えている方は積立NISAで運用を開始することをオススメします。

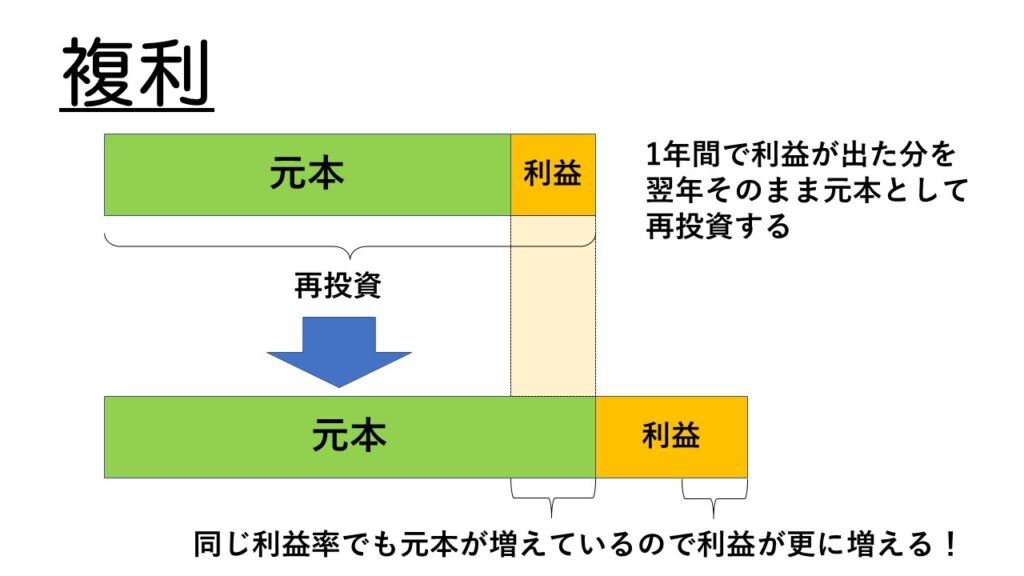

長期投資がなぜ良いか。それは複利の恩恵をより受けられることにあります。

「複利」でより効率よく運用できるって知っていますか

例えば100万円を利回り3%で運用したとします。

すると1年間で3万円の利益を得ることになります。

複利ではこの利益を元本に加えて、2年目は103万円で運用していきます。

つまり利回りは変わらなくても、元本が年々増えることで、利益がより増えやすくなります。

長期であればあるほど少ない投資金額が大きくなりやすくなるのです。

複利で運用した場合にいくら受け取れるかは楽天証券やSBI証券のホームページなどでシュミレーションできますので、ぜひ参考にしてみてください。

[st-kaiwa6]「インデックスファンドの投資信託を積立NISAで複利運用する」という方法で資産形成していくことが私の一番のオススメです。[/st-kaiwa6]

投資信託は株などに比べるとリスクは低くなりますが、個人向け国債や、定期預金のように元本が保証されるわけではありません。元本割れしてしまう可能性ももちろんあります。

しかし優秀な銘柄を選べば、その可能性は限りなく低く運用することが可能となり、個人向け国債やネットバンクと比べると、資産が増えていくことは言うまでもないかと思います。

しかし確実に元本を守り、微量であっても増えていればそれで十分と思える方はそれが最善ですし、リスクを少しだけ取って利益をより積み重ねるのも一つの選択肢です。

どの投資が一番自分にあっているのか、どこまでならリスクを取れるのか、自分の中でよく整理してみてください。

個人向け国債変動10年・定期預金・投資信託 比較

| 個人向け国債変動10年 | ネットバンク定期預金 | 投資信託 | |

| 金利 | 0.11%(税引前2022年8月時点の金利) | 約0.2~0.25%前後(税引前) | 銘柄によるが5%前後 |

| 投資期間 | 10年 | 5年(商品による) | 長期(積立NISAは20年) |

| 課税 | 約20% | 約20% | 約20%(積立NISA口座を使えば非課税) |

| 投資開始金額 | 1万円からOK | 100万円程度を積み立てる(商品による) | 100円からOK |

| 元本 | 100%保証 | 100%保証 | 元本割れる可能性あり |

| メリット | 最低「0.05%の金利」が約束 | 投資期間が国債よりも短期で、国債よりも金利が高い。 | 国債・定期預金より圧倒的に利益率が高くなる可能性が高い。 NISA口座を使えば非課税になる。 |

| デメリット | 1年間換金できない。 途中解約すると、直近1年分の利子が受け取れない。 |

途中解約すると、利子はほぼ0になる。 | リスク分散していても100%ではない。 |

ご覧の通り、それぞれにメリット・デメリットはあります。

あなたのお金をどう運用していくかを決めるのはあなた自身です!

個人向け国債変動10年デメリット!今、国債は買うなって本当?! まとめ

[st-mybox title=”まとめ” fontawesome=”fa-check-circle” color=”#FFD54F” bordercolor=”#FFD54F” bgcolor=”#FFFDE7″ borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

- 個人向け国債変動10年は今後金利が上がる可能性がある。こまめにチェックしていきましょう。

- 現時点でいうと、国債よりもネットバンク定期預金の方が金利は高い。

- しかし資産形成の観点から言うと、個人向け国債と定期預金よりもインデックスの投資信託を積立NISAで長期運用することがオススメ。

- 投資は自己責任。最終的にどうしたいのか決めるのはあなたです。

[/st-mybox]

私は石橋を叩きすぎて砕くような、超慎重派です。(笑)

そんな私はありとあらゆるリスクが気になり、気付けば投資を始めたいと思ってから1年が経過していました…。

始めるときも最初はわからないことだらけで、その都度調べてということを繰り返していましたが、最終的に今思うことは「習うより慣れろ」ということです。

実際にやってみることで投資への理解も深まり、敷居は下がったように思います。

個人向け国債は低リスク・低コストで始められるため、私のように投資が怖いなと思う方が初めの一歩を踏み出すにはオススメの投資方法だとは思います。

ただ私は未来のお金の心配をより減らしていきたい気持ちの方が強かったため、少しだけリスクを取る方を選びました。

どんな投資にも多かれ少なかれ必ずリスクはあります。そのリスクを自分でしっかり把握した上で始めるようにしてくださいね!

この記事があなたの投資への第一歩を後押しできていれば幸いです。

最後までご覧頂きありがとうございました^^

コメント