今や学生の半数近くが利用している奨学金。

進学にかかる費用を支援してくれるのはとても助かりますよね。

ですが、当然借りたお金は卒業後に返済をしなければなりません。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”#BDBDBD” bgcolor=”#f3f3f3″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

・突然の失業で返済できなくなってしまった…

・コロナの影響でいつ仕事を失うかもわからない…

・仕事を辞めたいけど奨学金の返済があるから辞められない…

・就活がうまくいかなかったから奨学金を返せない…

[/st-mybox]

そんな不安を抱える方も中にはいるのではないでしょうか?

でも大丈夫。延滞してしまう前にできることがあります。

今回は無職でも利用できる奨学金返済の救済措置について解説します!

[st-cmemo fontawesome=”fa-exclamation-circle” iconcolor=”#ef5350″ bgcolor=”#ffebee” color=”#000000″ bordercolor=”” borderwidth=”” iconsize=””]

この記事は日本学生支援機構の貸与型の奨学金を想定して執筆しています。

[/st-cmemo]

Contents

奨学金を返済できない…無職でもできる「返済期限猶予」

奨学金は言ってしまえば借金なので、借りた分は必ず返済しなければなりません。

ですが、返済が難しくなった場合の救済措置もいくつか用意されています。

返済期限猶予

奨学金の毎月の返済が難しい場合は、返済期限猶予という制度を利用することが可能です。

ここでは多くの方が利用する「一般猶予」を想定して説明します。

返済期限猶予はその名の通り、返済を先延ばしにしてもらえる制度です。

期間は10年までで、例えば3年猶予してもらった場合は返済が終わるのが3年延びることになります。

ただし、災害や傷病、産休・育休、生活保護など特殊な事情の場合は10年の上限はありません。

猶予期間中は延滞金はつかないので安心ですよ。

奨学金の返済期限猶予を利用できる条件は?

奨学金制度を運営する日本学生支援機構が定めるところによると、猶予を申請する事由には以下のようなものがあります。

・新卒等

・傷病

・生活保護受給中

・入学準備中

・失業中

・経済困難

・特別研究員

・災害

・産前休業・産後休業および育児休業

・大学校在学

・海外居住

・今年海外から帰国

・海外派遣

・外国で研究中

・外国の学校へ留学

・数年延滞している場合の猶予申請

職がない場合であれば、事由は基本的に「失業中」ということになります。

ただし、「失業」で申請できるのは、離職した月とその後の6ヵ月間だけです。

既に再就職していたり、離職する前からの分は対象になりません。

つまり、離職した月とその後の6ヵ月は「失業中」で申請して、

その前後の分は返済するか、その時の状況にあった事由で別途申請するということになります。

そのため、以下の場合は「失業中」以外の事由で申請してくださいね。

【次の返済日の7ヵ月以上前に離職している場合】

→「経済困難」「新卒等(※)」

ただし、離職後1年以内の就職活動中であることを証明できて、その活動が次の返済日の前6ヵ月以内であるときは「失業中」で申請できます。

ハローワークの雇用保険説明会に参加すれば雇用保険受給資格者証がもらえるので、求職活動記録面欄が就職活動中の証明になりますよ。

※新卒等:新卒(退学)や在学猶予切れ等の場合の無職・未就職、低収入のこと。

【次の返済日の7ヵ月以上前に離職し、離職前の年収が300万円(自営業等の場合は年間所得200万円)を超える場合】

→「経済困難」

これは当てはまる人も多そうですね。

ここで言う年収は、所得証明書の「給与収入金額」を指します。

扶養する人がいたり、親族への援助、医療費などがある場合はその分を控除してくれますよ。

追加書類が必要になるので、そこで減収を証明できなければ申請が難しいかもしれません。

機構に確認が必要です。

[st-mybox title=”参考” fontawesome=”fa-file-text-o” color=”#757575″ bordercolor=”” bgcolor=”#fafafa” borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

[/st-mybox]

【次回返還期日より後に離職した場合】

→「経済困難」「新卒等」

「失業中」で申請できるのは、離職した月とその後の6ヵ月間です。離職前は該当しません。

[st-mybox title=”注意ポイント” fontawesome=”fa-exclamation-circle” color=”#ef5350″ bordercolor=”#ef9a9a” bgcolor=”#ffebee” borderwidth=”2″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

返済期限猶予は、過去に延滞があっても利用することが可能です。

当時返済が困難だったことが1年毎に証明できれば、延滞分も遡って猶予することができますよ。

自治体にもよりますが、所得証明書は数年分遡って取得することが可能です。

証明する書類が残っていなければ「延滞据置猶予」という方法もありますが審査基準はやや厳しいので、クリアできない場合は延滞していた分を返済をしてから猶予の申請を行うことになります。

[/st-mybox]

奨学金の返済期限猶予の申請手続きは?

猶予の手続きには、日本学生支援機構所定の用紙と証明書、マイナンバーの提出が必要です。

提出書類は事由によってかなり細かく分かれているので、下記で確認してください。

[st-mybox title=”” fontawesome=”” color=”#757575″ bordercolor=”” bgcolor=”#E8F5E9″ borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=””]返還期限猶予の証明書一覧ー日本学生支援機構[/st-mybox]

猶予を申し出たら審査が行われ、承認後に猶予が始まります。

猶予期間に入った後も、猶予を続ける場合は1年毎に願い出る必要がありますので、忘れないようにしましょうね。

減額返済

毎月少しでも返済が可能であれば減額返済という方法もあります。

延滞があると利用できませんが、基準は一般猶予より緩和されており期間も15年と長いので、一般猶予の条件がクリアできない場合は検討の価値ありです。

ただし、減額期間中に2回延滞した場合は適用取消となるなどの取り扱いもあるため、注意が必要です。

[st-mybox title=”参考” fontawesome=”fa-file-text-o” color=”#757575″ bordercolor=”” bgcolor=”#fafafa” borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

[/st-mybox]

失業手当の給付期間延長(新型コロナウイルスによる特例)

新型コロナウイルスの影響で仕事を失った方も多くいます。

そんな時のために、現在は失業手当の給付期間を延長する特例が設けられています。

奨学金とは関係ありませんが、この給付によって再就職までの期間の返済を賄えるかもしれません。

手続きは不要ですが、対象になるかどうかぜひ確認しておきましょう!

[st-mybox title=”参考” fontawesome=”fa-file-text-o” color=”#757575″ bordercolor=”” bgcolor=”#fafafa” borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

新型コロナウイルス感染症等の影響に対応した給付日数の延長に関する特例についてー厚労省

[/st-mybox]

奨学金を返済することができない場合の最終手段

どの制度を利用しても奨学金を利用するのが難しい場合は、債務整理も視野に入ってきます。

債務整理とは交渉や裁判で債務を軽くしたり、免除してもらう手続きのことです。

ただし、どの方法を使っても個人信用情報機関に事故情報が登録されることに加え、人的保証の場合はその後の返済を連帯保証人に請求されることになるなどデメリットも多くあります。

個人信用情報機関に事故情報が登録されるというのは、いわゆる「ブラックリスト入り」です。

経済的信用力が低いとみなされローンやクレジットカード、賃貸入居、携帯などさまざまな契約ができなくなる可能性があります。

そして1度登録されてしまった情報は、返済後も内容によって5~10年間残ります。

決して気軽に使える手段ではないので、それぞれのデメリットを充分に理解しておきましょう。

[st-mybox title=”参考” fontawesome=”fa-file-text-o” color=”#757575″ bordercolor=”” bgcolor=”#fafafa” borderwidth=”0″ borderradius=”5″ titleweight=”bold” fontsize=”” myclass=”st-mybox-class” margin=”25px 0 25px 0″]

奨学金を借りるときは、人的保証と機関保証の2種類の保証からどちらかを選択します。

【人的保証】

連帯保証人(親など)と保証人(親族など)が保証するもの。

本人が返済できなくなったら連帯保証人→保証人の順に返済を求められます。

【機関保証】

保証機関(日本国際支援協会)が保証料をもらって保証するもの。

本人が返済できなくなったときに代わりに返済(代位弁済)し、その後本人に請求します。

もしもの時に親や親族などの保証人に迷惑がかからないというメリットがあります。

→公益財団法人日本国際教育支援協会(JEES)機関保証センターHP

[/st-mybox]

任意整理

自力での返済が困難な場合、最初に検討されるのが任意整理です。

任意整理とは、貸し手と交渉して利息をカットしてもらい、返済の期間や金額を調整してもらう方法です。

しかし、日本学生支援機構にとって利息や延滞金は収益の柱であり、減額にはなかなか応じないと言われていますし、仮に奨学金を任意整理できたとしても金利が低いためメリットは薄いでしょう。

機関保証の場合はそもそも日本学生支援機構が任意整理に応じません。

救済措置があるのだからあくまで一般猶予や減額を利用するように、という姿勢のようですね。

奨学金以外に金利の高い借入があればそちらを任意整理することを検討しましょう。

個人再生

任意整理より一歩踏み込んだ債務整理が個人再生です。

裁判所を通じて債務を圧縮する手続きですが、圧縮した分の返済は残るため継続した収入が見込めることが必要です。

そのため、失業している場合は次の仕事が決まっているなどでなければ利用できません。

自己破産

債務整理として最後の手段が自己破産です。

自己破産とは、もう返済できないことが裁判所に認められれば返済を免除してもらえるというもの。

債務をリセットできる手段ですが、デメリットも多いため慎重な判断が必要です。

本人は当然必要最低限以外の資産を全て手放すことになり、就ける職業にも制限があります。

また、連帯保証人に返済を要求されることになりますが一括での請求になるんです。

連帯保証人も払えずに自己破産、なんてことにならないよう連帯保証人への相談は必須です。

奨学金を返済できない場合どうなるの?

奨学金を返済できない場合はどうなるのでしょうか?

最初に述べたように、奨学金は学校を卒業した後は返済する義務があります。

公共性が高いイメージですが、返済できない場合の対応は意外とシビアなんです。

その後の自分の生活に影響する可能性があるので、早めに対応しましょう。

延滞1ヵ月から3ヵ月まで

口座振替により返済している場合は、口座に入金すれば次回にまとめて引き落としをしてもらえます。

ただし、延滞は回を重ねるごとに本人にとってのリスクが大きくなるだけでなく、親など保証人になってくれた人にも迷惑がかかるため、最悪でも2回までに留めておきたいところです。

【1回目の延滞】

本人に入金依頼の連絡があります。

口座に入金しておけば次の月にまとめて2回分を引き落としてくれます。

【2回目の延滞】

本人に加えて連帯保証人にも通知され、延滞金も発生してしまいます。

口座に入金しておけば、それまでの返済分を次の引き落とし日にまとめて振替してくれますよ。

2回延滞であれば、次の返済分と合わせて3ヵ月分ですね。

【3回目の延滞】

本人に加え連帯保証人・保証人にも通知され、当然延滞金もかかります。

返済については、3回目までは口座に入金するだけで大丈夫です。

3回目の延滞の一番の問題は、個人信用情報機関に事故情報が登録されること。

債務整理はもちろん、3回目の延滞でも信用情報がブラックになってしまうんです。

そのため、少なくとも2回目までに延滞を解消して返済期限猶予などの措置をとりましょう!!

延滞4ヵ月から8ヵ月まで

そのまま延滞を続けていると、日本学生支援機構から委託された債権回収会社から督促が続けられることになります。

自宅や勤務先への訪問の可能性もあり、もちろん連帯保証人・保証人にも通知が行われます。

延滞9ヵ月目以降

しばらく延滞を続けていると、いよいよ機構から法的措置を取られることになります。

延滞が9ヵ月頃になるとまず本人に支払督促の予告があり、一括返済を求められます。

「払わなければ支払督促をしますよ」という最終警告ですね。

これを無視していると裁判所への支払督促申立をされ、支払督促の通知が来ます。

ここで期限までに異議申立て、つまり「こういう事情で返済が難しいため分割してもらいたい」といった申し出をすれば分割に応じてもらえる場合(=和解)もありますよ。

怖がらずに早めに連絡することが重要です!

そのまま放置した場合は裁判所に仮執行宣言付支払督促を申し立てられ、強制執行が行えるようになり、

最悪の場合給与や預金の差押えが差し押さえられる…といった措置が取られます。

こうなると残りの返済を連帯保証人に求められることになり、多大な迷惑がかかります。

奨学金は借入利率は低いですが、延滞してしまうと5%もの延滞金がつきます。

雪だるま式に延滞金が増え、本人は自己破産、連帯保証人の親も払えず共倒れ…

なんて最悪の事態にならないよう、怖がらず早めに相談することが大切です。

奨学金を返済できないと地獄?機構の回収強化策

奨学金は借りるときのハードルは低いですが、返済については一般のローンなどと同じ、もしくはもっと厳しい取り立てが行われるとも言われています。

というのも、機構は奨学金返還促進策について平成20年度の文書で

(法的措置の早期化及び延滞者全員に対する法的措置の原則実施)

○ これまで機構では延滞1年以上の者に法的措置を講じてきたが、より確実な回収を

図るため、法的措置に移行する時期の早期化を図り、当面は、延滞9月以上の者を対

象とする。そのうえで、再三の督促にかかわらず返還を行わない者に対しては、一部

入金のあった者や分割返還等の約束の取れた者を除き、原則としてすべて法的措置を

講ずることとする。

引用:返還金の回収状況等についてー独立行政法人日本学生支援機構

と厳しい姿勢を見せているんです。

実際同じ年に「個人信用情報の取扱いに関する同意書」(=延滞したらブラックリストに載ることに同意する書類)の提出が義務化されています。

令和元年度の法的措置の実施件数は7,793件で高止まり、総回収率も88.9%と高い水準で推移しています。(※)

総回収率の目標を91.4%としていることからも回収に力を入れていることが伺えますが、卒業後の状況を無視した強引な回収が行われることも懸念されます。

さらに、回収金はまず利息や延滞金に充当されるため、一度延滞金が膨らむと返しても返しても元金が減らない…というまさに「延滞金地獄」に陥る危険性があるんです。

救済措置には期限や制限があり使い勝手の良いものとは言えませんが、最近は所得に連動した返還方式の新設、延滞利率引き下げ、猶予期間の延長など制度の整備も進められてきています。

延滞する前にまずは制度を知ること、相談することが大切です。

※引用:令和元年度業務実績等報告書(独立行政法人日本学生支援機構)より

奨学金を返済できない若者急増中?その理由は?

近年では奨学金を返済できずブラックリスト入りしたり、結婚、子育てを諦める若者が社会問題になっています。一体なぜでしょうか?

卒業後の進路

大学に通う学生の47.5%(※1)が利用する奨学金。

一方で全員が卒業後に安定した収入が得られるとは限りません。

文部科学省が実施した「令和元年度学校基本調査」では、大学卒業者のうち2.8%が非正規職員、1.4%がパートやアルバイトの職に就いていると報告しています。

延滞している人の内訳を見ても、延滞していない人に比べて非正規の割合が高くなっていますよね。

引用:令和元年度奨学金の返還者に関する属性調査結果(独立行政法人日本学生支援機構HP)

また、仮に正社員になれたとしても早期離職する人も多くいる上に、現在のコロナ禍の状況もあり収入が安定せず返済が滞ってしまう若者が多くいます。

奨学金はローンと違って返済能力で審査を行わないため、いざ卒業したら返済できる状況ではない…ということが起きてしまいがちなんです。

(※1)大学昼間部の奨学金受給者率。

平成30年度学生生活調査報告(独立行政法人日本学生支援機構)より

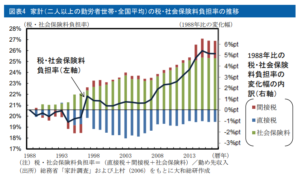

賃金の低下

卒業後に仕事を得られたとしても、返済が難しいという人も多くいます。

というのも現在は年金や社会保険料が年々高くなっているにも関わらず、給与は頭打ちの状況です。

引用:大和総研「平成の30年間、家計の税・社会保険料はどう変わってきたか」

給与明細を見たとき、手取りの少なさにびっくりしてしまいますよね。

消費税など普段の生活にかかるお金も増えており、若者の生活は厳しさを増しています。

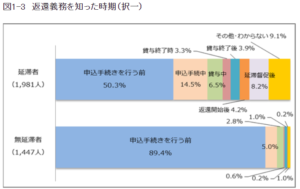

借金の認識がない

意外と多いのが、奨学金は返さなければならないものという認識がないパターン。

下の表のように、延滞した人のおよそ半数が、返済が必要であることを申込後に知ったと回答しているんです。

引用:令和元年度奨学金の返還者に関する属性調査結果(独立行政法人日本学生支援機構HP)

親が申込手続きを行い、卒業後に請求が来て初めて返済しなければいけないことを知る…ということもあるのだそう。

親や先生は奨学金は返済が必要であることをしっかり説明し、将来借金を背負ってでも進学したいのか、きちんと意志を確認してあげたいですね。

日本では奨学金が返済できないのは甘えなどという自己責任論も根強いですが、高校生の時点で将来の収入や返済の負担を実感として認識するのは、実際とても難しいことです。

金額や返済期間を認識して卒業後は収入がどれくらい必要か、そのためには進路をどうすれば良いかなど、早いうちからライフプランを組み立てておくことが大切です。

奨学金を返済できない…無職でも大丈夫!延滞地獄にならない方法のまとめ

奨学金を返済している人が失業した場合は、延滞が起きないうちに早めに一般猶予の手続きを行うようにしましょう!

延滞を繰り返してしまうとブラックリストに載ったり、最悪の場合債務整理をすることになってしまいます。

保証人に迷惑がかかるだけでなく今後の生活に大きな影響が出ますので、返済が厳しいかも…と感じたら早めに対処することが延滞地獄を回避する秘訣です。

条件が合わなければ減額も検討してみてくださいね。

制度の改正やコロナ禍で条件が変わっていることもありますし、わかりづらい制度も多くありますので、怖がらずまずは相談してみるのがおすすめですよ。

収入がない時期はついつい焦ってしまいますが、今は返済が難しくても必要な手続きをとって収入ができたあとに返済すれば大丈夫。

早めの相談と手続きで、まずは目の前の生活に集中できる環境をつくってくださいね。

コメント